“

Wir sitzen in einem Boot. Lass uns gemeinsam wachsen - ohne Abschlussprovision.

Tom Millinger

Investmentberatung ist die Königsdisziplin und vor allem Vertrauenssache. Deshalb gehen wir in Vorleistung und verzichten auf den Ausgabeaufschlag von typischerweise bis zu 5%. Stattdessen arbeiten wir über ein Serviceentgelt in Höhe von 1% (zzgl. MwSt) pro Jahr vom durchschnittlichen Depotwert.

Das bedeutet: Wir sitzen im selben Boot! Wenn sich Dein Depot positiv entwickelt verdienen wir auch mehr. Wenn es schlecht läuft, tut es uns ebenfalls weh. Du kannst Dir also sicher sein, dass wir sehr viel Interesse daran haben, dass Dein Depot optimal performt – und zwar über einen langen Zeitraum!

Da in unseren Depot’s 100% der Anlagesumme auch direkt investiert werden, siehst Du viel schnellere Ergebnisse und kommst mit uns gemeinsam schneller ans Ziel.

“

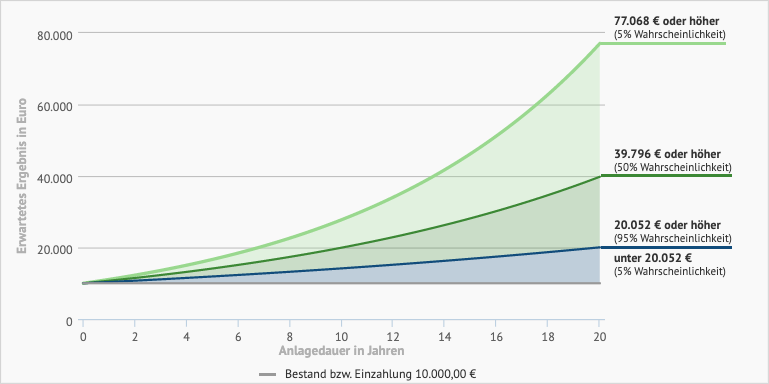

Wie investieren Vermögende wohl ihr Geld?

Sparbuch oder Aktien?

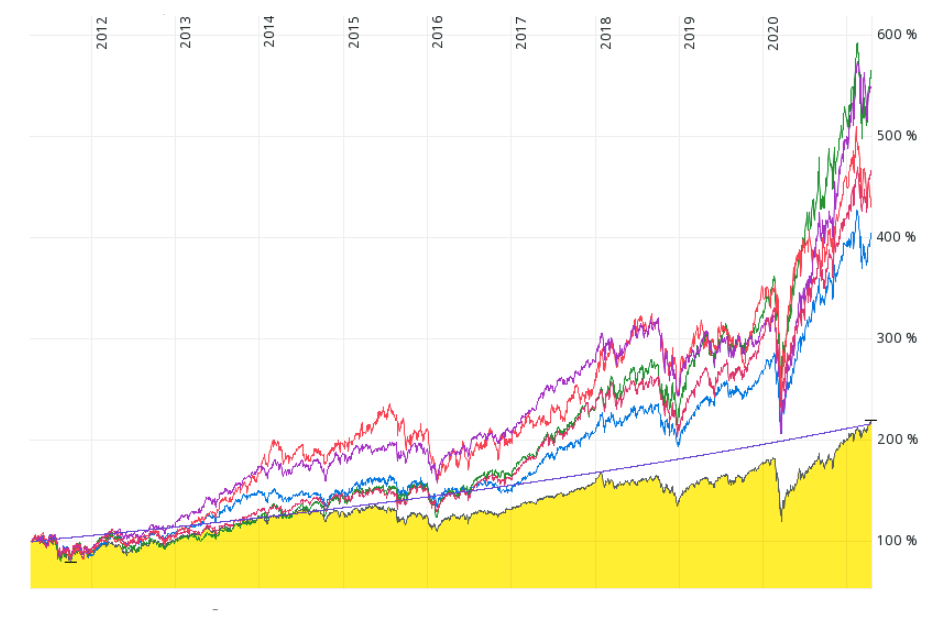

Finanzhaus Leonberg Portfolio

(Anlagezeitraum bis 20J.)

Die meisten Depot’s stellen wir individuell nach Erfahrung, Anlagedauer, Risikotyp, Anlagesumme / Sparplan zusammen. Im Allgemeinen siehst Du hier aber unseren Fokus und die von uns am häufigsten ausgewählten aktiv gemanagten Fonds.

Als Vergleich haben wir hier den MSCI World, also den Weltdurchschnitt, auf 10 Jahressicht genommen. Die gerade Lila-Linie entspricht einer 8% Zinsentwicklung.

100%

Aktienquote

- Portfolio im Vergleich zum MSCI World (Gelb)

- aktiv gemanagte. Fonds

- Fokus: Digitalisierung + Technologie + Konsum

ETF oder Aktiv gemanagt?

Der größte Fehler zu diesem Thema? Eines von beiden als die pauschal bessere Lösung anzusehen.

Es gibt Anlagesituationen, in denen ist ein ETF unschlagbar, z.B. bei Laufzeiten oberhalb 20 Jahre. Allerdings gibt es auch genügend Situationen, in denen ein aktiv gemanagter Fonds um Längen besser ist. Oft geht es um die richtige Mischung und klare Zieldefinition.

Wer „nur“ auf die Kostenstruktur achtet, macht einen großen Fehler: er übersieht meist viel wichtigere Punkte wie Anlagezeitraum, Marktsituation, Flexibilität und Trend’s. Wenn ich mit der Bahn bis zur Endstation fahre, kann ich beruhigt schlafen. Muss ich aber in 4 Stationen raus, sollte ich die Fahrt etwas aktiver wahrnehmen.

Profi Tipp für ETF-Fanatiker 😉

Transaktionskosten fallen auch bei einem ETF an, meistens sogar häufiger als bei aktiv gem. Fonds. Diese Kosten betragen bis zu 1,75%, was deutlich höher ist als bei aktiv gem. Fonds und müssen nicht in der der TER angegeben werden. Du glaubst doch wohl nicht, dass gerade Blackrock ETF’s anbietet weil sie Gutmenschen sind.

Die kannst Du am ehesten mit synthetischen ETF’s umgehen – gehst dann aber SWAP Risiken ein. Ein 2008 Szenario willst Du mit einem synthetischen ETF allerdings nicht erleben.

ETF

Ein ETF (Exchange-Traded-Funds) spiegelt im Prinzip einfach nur einen Index. Ein Index (Plural: Indizes) ist wie ein Einkaufskorb, in dem Aktien (oder andere Werte) aus einem bestimmten Land, aus einer bestimmten Branche o.ä. enthalten sind. Der Dax z.B. besteht aus den 30 größten (ab 09.2021 40) Aktienunternehmen aus Deutschland. Quasi die 1. Liga, nach Marktkapitalisierung (Aktien am Markt * Aktienpreis).

Ein ETF spiegelt nun einfach pauschal diesen Index. Kauft und verkauft also exakt die Aktien im selben Verhältnis, die in seinem Vorbild-Index enthalten sind. Da diese auf Autopilot laufen, sind sie günstiger als aktiv gemanagte Fonds.

Aktiv gemanagt

Aktiv gemanagte Fonds sind ebenfalls wie ein Einkaufskorb für Aktien (oder andere Werte), nur dass hier ein Fondsmanagement bewusst bestimmte Titel und Werte raussucht. So ein Fonds wird mit einer bestimmten Strategie aufgelegt, z.B. Nur Aktien aus dem Bereich digitalem Konsum zu kaufen. Macht ein Titel aus Sicht des Fondsmanagement keinen Sinn mehr, wird er verkauft. Gibt es Titel die sehr viel Potential haben, werden diese Bewusst gekauft.

Wie also schon der Name sagt, wird hier aktiv umgeschichtet und ge- bzw. verkauft. Dafür haben aktiv gemanagte Fonds höhere Verwaltungskosten.

Was gehört zu unserem Service?

Aktives Managment

Wir halten für Dich die Augen für gute Investments auf. Geben Dir Empfehlungen zum Rebalancing, Fondswechsel und kümmern uns täglich um die Investments aller Kunden.

Information & Timing

Wann besteht Handlungsbedarf? Wann macht es Sinn nachzukaufen - wann solltest Du besser verkaufen? Alle Depotkunden bekommen regelmäßige Informationen und Hinweise auf gute Chancen.

Berichterstattung

Mindestens 1 mal jährlich gibt es ein Update und einen Report, wie sich Dein Investment entwickelt hat und wie es noch optimiert werden kann.

"Aber das kann ich doch auch selber!"

Stimmt, grundsätzlich kannst Du Dir auch einfach selbst ein Depot bei einer Online-Bank eröffnen und selbst in Fonds sparen. Ist dann sogar günstiger.

Aber wenn die Börse so einfach wäre, müsste ja jeder dort erfolgreich sein, oder? Und das mit mehr als einem guten Trade 😉

-

Erfahrung

Es gehört nunmal deutlich mehr dazu, als sich mal ein paar YouTube Videos anzuschauen und "#BuyTheDip" zu twittern. Mit der Erfahrung aus hunderten Gesprächen, verschiedensten Konstellationen und tatsächlichen Geldanlagen, haben wir einfach den Vorsprung, der den Unterschied macht.

-

Rationale Instanz

"Trenne Deine Emotionen vom Geld, sonst trennen Dich Deine Emotionen vom Geld." Nicht jeder bleibt bei volatilen Märkten entspannt. Alle unsere Kunden sind froh, dass wir objektiv und rational bleiben - in jeder Situation. Wer das nicht kann, ist an der Börse falsch.

-

Zeitmanagement

Im Endeffekt bezahlst Du für unsere über die Jahre angeeignete Erfahrung und dafür, dass wir Dir die Zeit für Recherche Überwachung, Rebalancing und Verwaltung abnehmen. Viele machen das lieber selber um sich Geld zu sparen, vergessen aber dass sie ja trotzdem bezahlen - nur halt mit Lebenszeit.

-

Lebenslanges Interesse

Die Börse nicht ein Spielzeug, das 2 Jahre cool ist und dann in der Ecke landet. An der Börse wird man vor allem über einen langen Zeitraum erfolgreich. Kümmerst Du Dich also selber drum, musst Du Dir bewusst sein dass das Interesse lange - wenn es deine Altersvorsorge ist, sogar für immer da sein sollte. Bei den Meisten schwindet das Interesse ganz schnell, wenn die Märkte mal nicht nur nach oben gehen 😉

FAQ

Häufig gestellte Fragen

Ja, wenn Dir das lieber ist können wir auch über ein 5% Agio arbeiten und beraten.

Wenn Du Komplettkunde bei uns bist (also auch mit Versicherungen), bereits ab 100€ mntl. Wenn Du ausschließlich ein Depot bei uns willst, nehmen wir Sparpläne nur bei einer zusätzlichen Einmalanlage von 5.000€ an. Einmalanlagen ohne Sparplan dann erst ab 10.000€

Ja, hast Du. Du kannst auch jederzeit Online Sparpläne ändern, abbrechen oder Fonds verkaufen. Das geht auch ohne uns – wir brauchen aber für jede Änderung eine Unterschrift von Dir.

Ja, Dein Depot kannst Du jederzeit auflösen. Es gibt keine Mindestdauer o.ä..

Nein, leider nicht. Die Beratung zu Aktien ist in Deutschland leider nicht so einfach möglich. Da Aktien immer noch als riskant und spekulativ angesehen werden, dürfen wir hier nicht beraten oder Order entgegennehmen.

Dein direkter Draht zum Finanzhaus-leonberg

Hier findest Du alle relevanten Daten um Kontakt zu Tom, bzw. dem Finanzhaus Leonberg aufzunehmen.

Auch unsere Social Media Kanäle sind verlinkt.

Lass uns gerne auch bei Fragen und Anregungen eine Nachricht über einen der Kanäle zukommen.

- 0176 / 305 206 49

- Info@finanzhaus-leonberg.de

- Paul-Ehrlich-Str. 7, 71229 Leonberg

- instagram.com/finanzhausleonberg

- facebook.de/finanzhausleonberg

- Erlaubnis nach §34d GewO, IHK Stuttgart: D-661L-OW9JM-15

- Erlaubnis nach §34f GewO, IHK Stuttgart: D-F-175-SDK4-41